Erneut schutzlos: Deutschland, die europäische Energieversorgungssicherheit und die Lehren aus dem Iran-Konflikt

Kicker (computed)

News vom 12. Jun. 2026

Insight von Christopher Kardish

Die Covid-19-Pandemie hat das Jahr 2020 geprägt. Ihre Auswirkungen auf den weltweiten CO2-Ausstoß wurden oft diskutiert. Doch wie haben sich bestehende und geplante Emissionshandelssysteme in diesem Kontext entwickelt? Der jährliche Statusbericht der International Carbon Action Partnership (ICAP) gibt einen detaillierten Überblick.

Im vergangenen Jahr hat sich im Bereich Emissionshandel einiges getan: Neue Systeme wurden eingeführt, es kam zu starken Preisverlusten ebenso wie zu raschen Preisanstiegen, es gab Reformen und Neuanfänge – und das alles im Angesicht einer Pandemie, die unsere Lebensweise auf den Kopf gestellt und keinen Sektor und kein Land verschont hat.

Der von der International Carbon Action Partnership (ICAP) jährlich veröffentlichte Statusbericht zum weltweiten Emissionshandel gibt einen umfassenden Überblick über diese Entwicklungen und geht sowohl auf Emissionshandelssysteme (EHS) ein, die bereits in Kraft sind, als auch auf jene, deren Einführung noch in Planung ist. Der Bericht ist eine globale Bestandsaufnahme von EHS und zeigt auf, wie die Kohlenstoffmärkte auf die Pandemie reagiert haben.

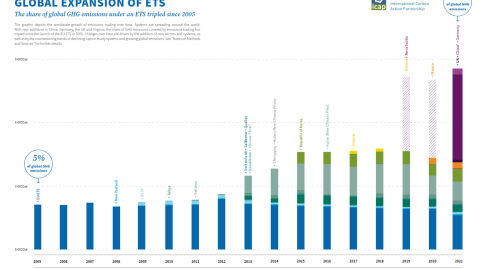

Zweifellos steht China in diesem Jahr mit dem Start seines nationalen EHS im Rampenlicht. Das System deckt rund vier Milliarden Tonnen CO2 beziehungsweise 40 Prozent der nationalen Emissionen ab und ist damit nun das größte Emissionshandelssystem weltweit. Laut ICAP-Statusbericht 2021 verdoppeln sich die von allen existierenden EHS abgedeckten Emissionen damit auf etwa 16 Prozent der globalen Emissionen (siehe Abbildung unten).

Das nationale EHS in China startet allerdings klein. Zunächst ist nur der Stromsektor betroffen, die Verpflichtungen für Emittenten sind begrenzt und es gibt keine feste Emissionsobergrenze. Emissionszertifikate werden kostenlos anhand von Benchmarks verteilt. Für Kohlekraftwerke gilt: Nur für 20 Prozent der über dem Benchmark liegenden Emissionen fallen zusätzliche Kosten an; für Erdgasanlagen bestehen überhaupt keine Verpflichtungen, die über ihre kostenlos zugeteilten Zertifikate hinausgehen. Die Obergrenze im chinesischen System wird nicht verbindlich festgelegt, sondern richtet sich nach der Emissions-Intensität und wird bottom-up bestimmt. Dennoch ist sein Start ein Meilenstein in der chinesischen Klimapolitik. Wird das System wie erwartet erweitert und reformiert, kann es dazu beitragen, das Ziel der CO2-Neutralität des Landes für 2060 zu erreichen.

Das deutsche nationale EHS steht für die Ausweitung auf neue Sektoren. Es gilt für Kraft- und Brennstoffe des Verkehr- und Wärmesektors, die derzeit nicht vom EU EHS erfasst werden. Auf europäischer Ebene wird die Debatte über eine mögliche Erweiterung des EU EHS jedoch fortgesetzt, da die EU Reformen mit Blick auf eine Verschärfung des Klimaziels für 2030 erwägt.

Dieses Jahr markiert auch den Beginn des britischen EHS infolge des Brexit. Das Vereinigte Königreich startet mit einer Obergrenze, die fünf Prozent niedriger ist als die entsprechende Obergrenze unter dem EU-EHS gewesen wäre. Geplant ist, die Obergrenze auf das Netto-Null-Ziel des Vereinigten Königreichs abzustimmen. Bis 2030 will Großbritannien 68 Prozent unter den Emissionen von 1990 liegen. Aktuell ähnelt das britische EHS noch dem EU EHS, doch die politischen Entscheidungsträgerinnen und -träger erwägen eine Reihe zukünftiger Änderungen, darunter eine sektorale Ausweitung, verschärfte Regelungen für die kostenlose Zuteilung von Zertifikaten sowie Anreize für die aktive Beseitigung von Treibhausgasen (GHG removals).

Auch die Zahl der Mitgliedsstaaten der „Regional Greenhouse Gas Initiative“ (RGGI) – eine Gemeinschaft aus elf nordöstlichen und Mittelatlantik-Staaten der USA – hat sich durch den Beitritt Virginias vergrößert. Unter den anderen Staaten, die in den kommenden Jahren beitreten könnten, ist zudem Pennsylvania, das die Größe des Marktes um fast 75 Prozent vergrößern würde.

Insgesamt sind mittlerweile weltweit 24 Emissionshandelssysteme in Kraft.

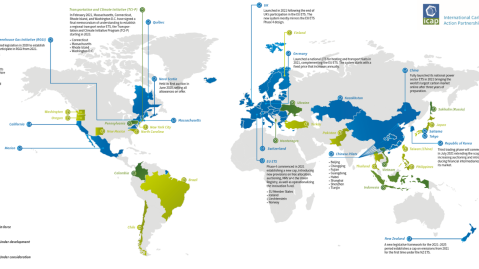

Weitere 22 Regierungen erwägen die Einführung eines EHS oder sind aktiv dabei, ein EHS zu entwickeln. Insbesondere Asien ist eine Region, die es zu beobachten gilt. Hier finden gerade viele verschiedene Entwicklungen statt (siehe Abbildung unten). Südkorea führte 2015 das erste EHS in der Region ein. Aktuell tritt das Land mit einer niedrigeren Obergrenze und einem verstärkten Einsatz von Versteigerungen von Zertifikaten und Benchmarking als freier Zuteilungsmethode in eine neue Phase seiner Entwicklung ein (Phase 3).

Indonesien, Vietnam und Thailand befinden sich alle in verschiedenen Phasen von EHS-Pilotversuchen, entwickeln Marktinfrastrukturen wie etwa die Emissionsüberwachung und legen die rechtlichen und regulatorischen Grundlagen für die Einführung von Compliance-Systemen in den kommenden Jahren. Japans Netto-Null-Versprechen und Aussagen von Premierminister Yoshihide Suga, eine nationale CO2-Bepreisung zu prüfen, sind vielversprechende Entwicklungen für die Klimapolitik. Andere Länder, darunter die Philippinen, erwägen gesetzliche Mandate für die Einführung eines EHS.

Auf dem amerikanischen Kontinent erwägen eine Reihe einzelner US-Bundesstaaten, darunter Oregon und Washington, die Einführung eines EHS. Außerdem wird das mehrere Staaten übergreifende „Transportation and Climate Initiative Program“, das ausschließlich den Verkehrssektor abdeckt, voraussichtlich 2023 starten. In Lateinamerika schließt Kolumbien die technischen Arbeiten zur Einführung eines Pilotsystems im Jahr 2023 oder 2024 ab, und Mexiko setzt sein Pilotsystem weiter um. Der Start der obligatorischen Phase des mexikanischen EHS ist dort für 2023 geplant.

In Osteuropa baut die Ukraine ihre EHS-Infrastruktur weiter aus, indem sie Emissionsdaten sammelt. Jüngste Aussagen des Umweltministers signalisieren, dass ein EHS bereits 2025 eingeführt werden könnte. Währenddessen entwickelt Russland in der Region Sachalin ein Pilotsystem, das als Blaupause für die Regulierung von Treibhausgasen in anderen Regionen dienen könnte.

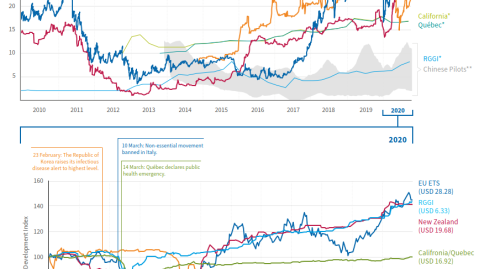

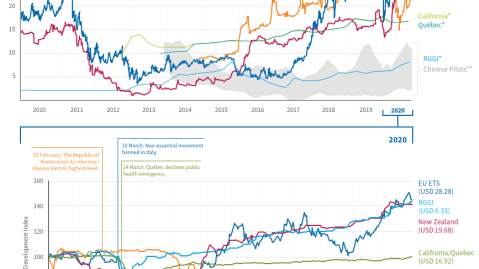

Als COVID-19 weltweit zu Lockdowns und starken Rückgängen der Wirtschaftstätigkeit führte, fielen auch die Zertifikatspreise in etablierten EHS. Noch war unklar, wie tief die Preise fallen würden und für wie lange. Unsicherheit bestand vor allem durch das Ausmaß der durch die Pandemie ausgelösten Rezession und die Erinnerungen an die globale Finanzkrise von 2007-2008, die zu einer längeren Phase niedriger Zertifikatspreise im EU EHS beitrug und das Vertrauen in die Fähigkeit der Kohlestoffmärkte, maßgeblich zu einer grünen Transformation beizutragen, auf die Probe gestellt hatte.

Niedrige CO2-Preise in der EU und in anderen Ländern wurden immer auch von externen Faktoren beeinflusst, die über wirtschaftliche Abschwünge hinausgehen, etwa umfassendere Entwicklungen auf den Energiemärkten und sich überschneidende klimapolitische Strategien. Dennoch war COVID-19 ganz klar ein unvorhersehbarer Schock mit starkem Potenzial für eine Destabilisierung der Kohlenstoffmärkte – die bisher jedoch noch nicht eingetreten ist.

Die Auswirkungen der Pandemie auf die durch die weltweiten Kohlenstoffmärkte regulierten Emissionen bleiben abzuwarten, da das Tracking der entsprechenden Daten typischerweise etwas hinterherhinkt. Es gibt jedoch klare Anzeichen dafür, dass COVID-19 die Fähigkeit von EHS, ein Preissignal zu senden und damit Anreize für Emissionsminderungen zu schaffen, nicht außer Kraft setzen wird. Vor allem die Tatsache, dass sich die Zertifikatspreise in den meisten Märkten im Juni 2020 wieder erholt hatten (siehe Abbildung unten), bestätigt dies. Die Preise für Zertifikate waren zum Jahresende in der EU um 45 Prozent, in Neuseeland um 41 Prozent und die Preise der „Regional Greenhouse Gas Initiative“ (RGGI) um 43 Prozent gestiegen. In Nordamerika kehrten die Preise der „Western Climate Initiative“, die die Märkte in Kalifornien und Québec verbindet, wieder auf das Niveau vor der Pandemie zurück.

Diese Belastbarkeit ist zumindest teilweise auf zwei Faktoren zurückzuführen. Erstens haben EHS regelbasierte Mechanismen zur Steuerung des Preises beziehungsweise der Menge von im Umlauf befindlichen Zertifikaten eingerichtet, um die Marktbedingungen besser kontrollieren zu können – und diese Mechanismen sind weiter verbreitet als noch 2008. So kontrolliert beispielsweise die 2019 in Kraft getretene Marktstabilitätsreserve der EU das Gesamtangebot an Zertifikaten auf der Grundlage bestimmter Messgrößen für das Gesamtvolumen der Zertifikate. In Kalifornien gibt es bei Versteigerungen einen Mindestpreis, der jedes Jahr steigt und vor einem Preisverfall schützt. Ende 2020 boomten die Versteigerungen in Kalifornien wieder und die Preise auf dem Sekundärmarkt glichen sich denen der staatlichen Versteigerungen an. In der RGGI pendelten sich die Preise rasch oberhalb des 2021 eingeführten Schwellenwerts ein, der das Angebot der zertifikate einschränkt, sobald der Wert erreicht ist.

Ein zweiter Faktor ist wahrscheinlich die Auswirkung der zukünftig erwarteten Marktentwicklungen, da die Regierungen ehrgeizigere Klimaziele für 2030 und Netto-Null-Verpflichtungen verfolgen und Reformen anvisieren, die darauf abzielen, diese Ziele zu erreichen. Dies betrifft wahrscheinlich insbesondere die EU und Neuseeland. Im neuseeländischen EHS greifen seit diesem Jahr umfassende Reformen. Insbesondere wird eine Festpreisoption abgeschafft, die als Preisobergrenze diente. Die EU hat derweil ihr Emissionsminderungsziel für 2030 von 40 Prozent unter dem Niveau von 1990 auf mindestens 55 Prozent erhöht, was eine Verringerung der angebotenen Zertifikate zur Folge haben dürfte.